Содержание

Практически любое крупное агентство недвижимости сегодня сотрудничает с банками. Зачем это нужно и как можно увеличить прибыль агентства с помощью банков — в нашей сегодняшней статье.

Цель сотрудничества

Как и в практически любом другом случае, риэлтор в данном вопросе — посредник, но посредник очень важный и необходимый.

Для клиента — это возможность без проблем получить одобрение ипотеки, уверенность в безопасности сделки и много сэкономленных ресурсов.

Агент поможет правильно оформить заявку на ипотеку и посоветует именно те банки, которые подойдут под условия (бюджет, сроки) клиента. В итоге клиент сэкономит большое количество времени, а вероятность одобрения ипотеки возрастёт в разы.

Для банков и риэлторов — это более широкий поток клиентов и получение большей прибыли.

Риэлторы привлекают клиентов в банк, а банк привлекает клиентов к использованию услуг агента. Такое сотрудничество выгодно обеим сторонам.

Сотрудничество банков и риэлторов бывает нескольких типов.

Читать по теме

Читать по темеКак продать квартиру? Подробная инструкция по продаже квартиры для риэлтора, агентства и собственника.

Помощь с получением ипотеки

Помощь в получении ипотеки — самый распространенный вид сотрудничества банков и риэлторов. Крупные агентства могут заключить контракт с одним или несколько банками для предоставления более низкой ставки по ипотеке для покупателя. Такое сотрудничество удобно всем, но накладывает определенные ограничения для покупателя (например, список банков может не подходить клиенту, ипотеку дают не на все объекты и т.д.).

Несмотря на некоторые минусы, этот вид сотрудничества максимально удобен для покупателя. Ипотечный брокер — обычно сотрудник агентства недвижимости (или банка), работающий с рядом банков и помогающий в получении ипотеки клиенту. Если быть точнее, то ипотечный брокер — ещё один посредник в сделке между банком, собственником и покупателем объекта. Но нужно видеть разницу: риэлтор — чаще всего посредник между покупателем и продавцом, а ипотечный брокер — между покупателем и банковской структурой. Если риэлтор — это в первую очередь профессионал по недвижимости, то ипотечный брокер уже больше углублен в финансовую сферу.

Ипотечный брокер поможет клиенту получить более низкую ставку по ипотеке, посоветует выбор банка и т.д. Например, если покупатель имеет спорную кредитную историю, не имеет гражданства в стране получения ипотеки, не может подтвердить свой доход или не имеет достаточного количества денег. Именно с такими ситуациями и работает ипотечный брокер.

Ипотечными брокерами чаще всего являются бывшие банковские работники, понимающую работу структуры изнутри. Они также занимаются организацией банковской ячейки для последующей передачи денег продавцу при покупке за наличные, но с этим может также справиться доверенный риэлтор или банковский сотрудник.

ВАЖНО!

Лучше заранее обратиться к ипотечному брокеру. Если Вы самостоятельно получите много отказов от банков, то это может повлиять на шанс одобрения ипотеки в будущем.

Риэлтора в данном случае интересуют больше те вещи, которые связаны непосредственно с недвижимостью. Например, агент поможет подобрать объект под требования банка (банки не допускают к ипотеке объекты в аварийном состоянии и в целом с осторожностью относятся ко вторичному рынку) и с оформлением различных документов. Также риэлтор сможет проверить легальность сделки.

Маркетинговое сотрудничество

Такой вид сотрудничества также максимально выгоден банкам и риэлторам в равной степени. В этом случае банк получает новых клиентов от агентства, а агентство получает новых клиентов от банка.

Бывают несколько типов маркетингового сотрудничества риэлторов и банков. Мы рассмотрим их с примерами:

1. Размещение информации о сотрудничестве на сайте. Такой тип сотрудничества — не редкость в современном информационном поле и является взаимовыгодным на разных условиях. Давайте посмотрим на примере.

Условное агентство Н заключает договор с банком С о сотрудничестве. Сотрудничество будет заключаться в том, что на сайте агентства Н банк С будет указан как один из партнёров, а агентство Н, к примеру, будет время от времени упоминаться в статьях банка С как один из доверенных посредников для работы с недвижимостью. В данном конкретном примере банк С будет иметь меньше выгоды с такого сотрудничества (мы допускаем для примера, что банк С сам по себе популярнее агентства Н), поэтому в договоре прописано, что если клиент банка С приходит в агентство Н по рекомендации из банка, то банк С будет получать определенный процент с комиссии после покупки или продажи объекта.

По примеру можно увидеть как такое сотрудничество может заключить даже начинающее агентство недвижимости с достаточно крупным банком. Конечно, в данном конкретном случае агентство потеряет часть прибыли (проценты банку), но, тем не менее, приобретёт куда больше в конверсии по лидам. Также возможно тот же самый пример обернуть в ту сторону, где агентство не будет платить банку комиссионные отчисления, но в таком случае это должен быть либо небольшой банк, либо агентство должны быть очень крупным и известным.

2. Рекомендации. Такой вид сотрудничества тоже предельно популярен. Рекомендация в идеале должна быть ненавязчивой и выгодной для клиента. Например, в агентстве/банке может висеть список банков/агентств партнёров, чтобы покупатель на подсознательном уровне запомнил эту информацию и воспользовался их услугами. Но чаще всего рекомендации дают напрямую, например, сразу в офисе или по телефону сообщая потенциально клиенту, что работают они с определенным списком банков/агентств-партнёров.

Если клиент приходит в банк для получения ипотеки, то банковский сотрудник советует ему обращаться к услугам агентства-партнёра. А если обращаются сначала к агентству, то риэлторы ненавязчиво рекомендуют оформлять ипотеку именно у их банка-партнёра, ибо там можно будет получить более низкую ставку. Кстати, об этом.

3. Предоставление клиенту скидки за использование услуг партнёра. Прекрасное маркетинговое партнёрство, работающее во все времена. Если вдруг клиент узнает о необходимости обратиться именно в конкретный банк/агентство — то с большим удовольствием это сделает при наличии даже небольшой скидки с любой из сторон (более низкая ставка по ипотеке или меньший процент комиссии для агентства).

4. Проведение совместных мероприятий. Часто банки проводят мероприятия для риэлторов и ипотечных брокеров, направленные на улучшение качества сотрудничества и привлечение новых партнёров. На таких встречах обсуждаются новые выгодные обеим сторонам варианты сотрудничества, новые маркетинговые стратегии, выступают известные в отрасли спикеры с лекциями. Это не только укрепляет уже имеющиеся связи банков и агентов, но и привлекает новых потенциальных партнёров и инвесторов в спокойной официальной обстановке.

Работа агентства с должниками банка

Очень интересный вид сотрудничества, про который мало кто знает. Дело в том, что банкам часто нужно как можно скорее закрыть все вопросы по ипотечным должникам, поэтому в данном случае они прибегают к помощи риэлторов. Риэлторам тоже это необходимо для пополнения клиентской базы и базы собственников, поэтому нередко они и соглашаются на эту работу.

Давайте вместе представим ситуацию, что была взята ипотека на однокомнатную квартиру в городе миллионнике за 2 миллиона рублей. Сначала все платежи поступали вовремя, но позже вовсе прекратились. Банк выставил объект на продажу за 1,5 млн, чтобы покрыть свои расходы. Тут в дело вступает риэлтор (узнать о продаже объекта банком можно несколькими путями: с помощью самого банка и проводимых аукционов по недвижимости для риэлторов, от самого собственника или от сотрудников банка). Риэлтор берётся за эту работу и продаёт объект ниже среднерыночной стоимости (из-за срочности продажи), но выше той цены, которую изначально выставил банк. Так квартира уходит по цене 1,8 миллиона, продавец платит комиссию риэлтора, возвращает неуплаченную часть суммы банку, и даже часть денег остаётся на руках.

Но такой способ сотрудничества не приносит огромной прибыли агентству (из-за ограниченных сроков продавать объекты приходится дешевле средней стоимости, соответственно и процент агентство получает с куда более меньшей суммы), а также требует траты большого количества ресурсов (всё также из-за срочности сделки). Но как тогда риэлторам получать новые объекты собственников в свою базу?

Читать по теме

Читать по темеНачинающий риэлтор или опытный профессионал? Кого лучше нанимать на разных стадиях развития агентства?

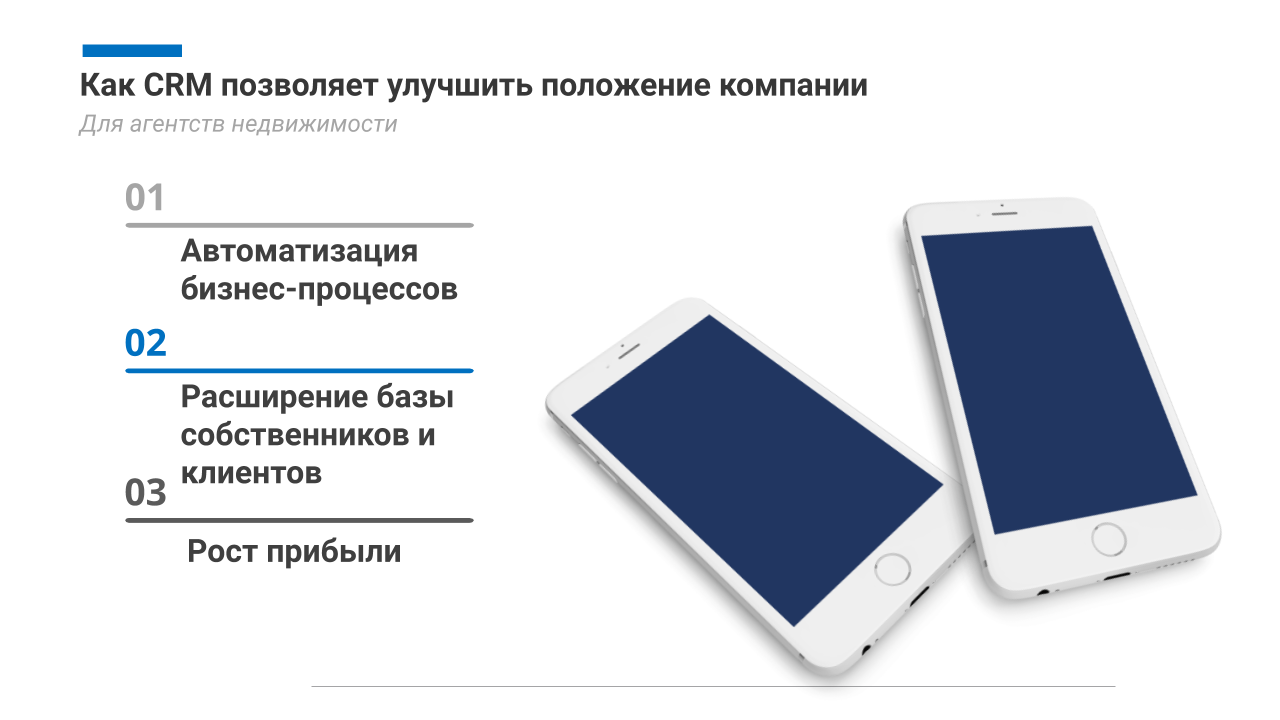

Можно воспользоваться INTRUM CRM, чтобы, помимо автоматического пополнения базы собственников, получить возможность воспользоваться обширным функционалом бизнес-процесс, автоматизируя тем самым свой бизнес. Риэлторы, которые используют отраслевую систему для агентств недвижимости, стабильно увеличивают свой доход в среднем на 30% по сравнению с периодом до интеграции CRM в свой бизнес.

Система реализуется как облачное решение SaaS, т. е. размещается на наших серверных мощностях. CRM гибко настраивается персонально под ваш бизнес. При использовании сервиса у вас будет аккаунт-менеджер для консультации и помощи в настройках